Omnibus: het einde van duurzaamheidsambities?

Op 25 februari presenteerde de Europese Commissie het breed aangekondigde Omnibus-pakket. Met dit pakket wordt het mes gezet in allerlei duurzaamheidswetgeving, zoals de CSRD. Dit moet zorgen voor vermindering van rapportagelasten, maar leidt dit dan niet onvermijdelijk tot minder prestaties op het gebied van duurzaamheid? En wat betekent dit voor kleinere financiële instellingen?

Omnibus

Allereerst even over de naam “Omnibus”. Deze term kunt u kennen als u al even meeloopt in verzekeringsland. Nadat in 2009 het Solvency II-pakket was aangenomen, bleek het nodig om de rol en bevoegdheden van EIOPA nog te formaliseren in de wetgeving. Daarom werd het Omnibus-pakket voorgesteld om dit te regelen. De naam Omnibus wordt dus vaker gebruikt om bestaande, nog niet volledig in werking getreden wetgeving aan te passen. Dit is een belangrijk aspect van de wetgevingsprocessen binnen de Europese Unie, waar complexe en uitgebreide regelgeving vaak in fasen wordt geïmplementeerd en aangepast.

Wat verandert er nu?

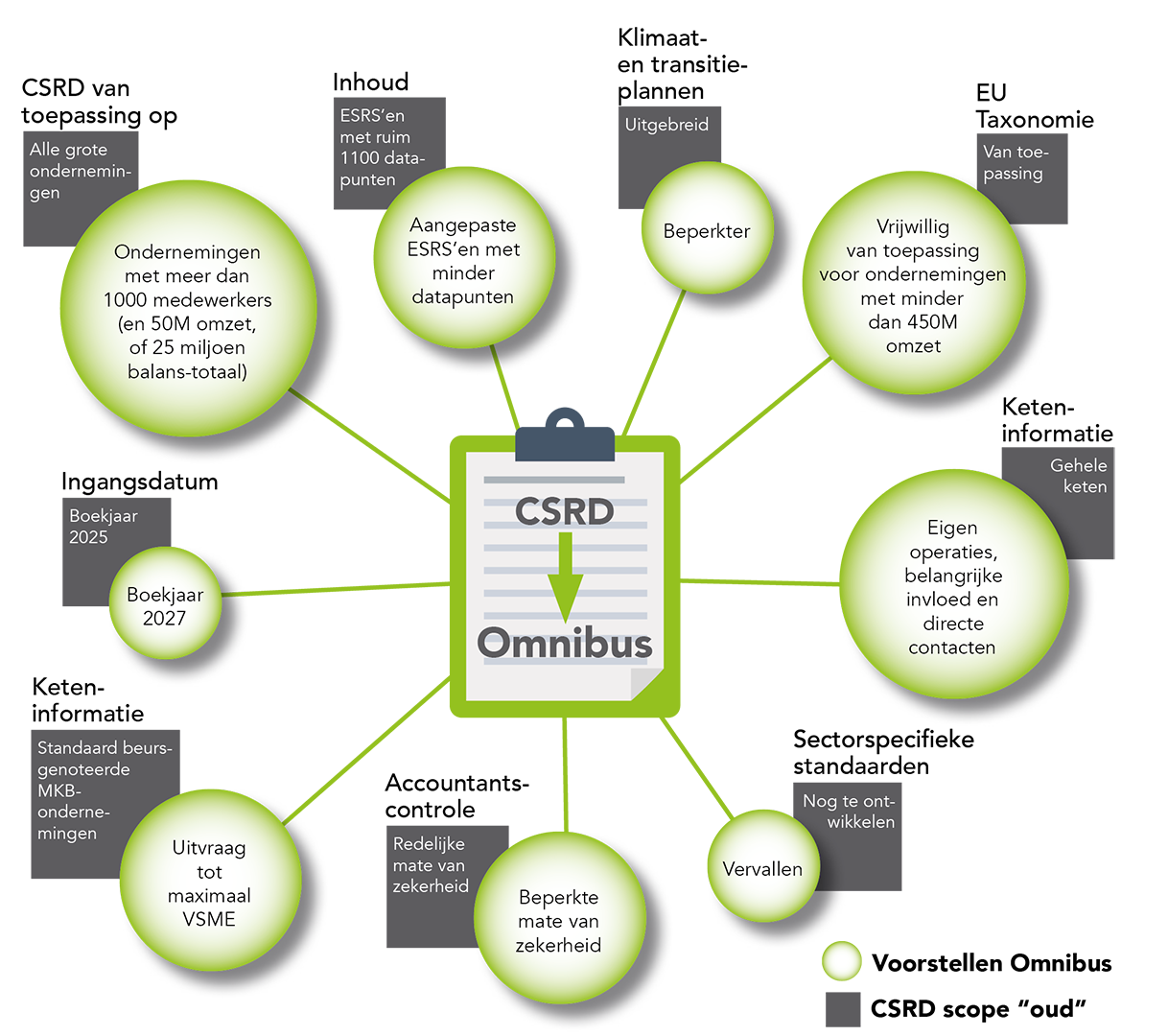

De meest in het oog springende wijziging voor grotere MKB-bedrijven is het aanpassen van de Corporate Sustainability Reporting Directive (CSRD). De reikwijdte van deze richtlijn wordt flink ingeperkt en gelijkgesteld aan de Corporate Sustainability Due Diligence Directive (CSDDD). Daarnaast wordt de invoering van de CSRD met twee jaar uitgesteld. De rapportagestandaarden zelf (ESRS’en), nu nog bestaande uit maximaal 1100 datapunten waarover gerapporteerd moet worden, worden nog eens onder de loep genomen en ingeperkt. De accountantsverklaring die bij deze rapportage moet worden afgegeven, kan met minder diepgang tot stand komen, als de reikwijdte wordt beperkt tot een ‘beperkte mate van zekerheid’.

Allemaal met het doel de rapportage te vereenvoudigen en de administratieve lasten voor ondernemers te verlagen. Dit is een belangrijke stap, aangezien veel bedrijven hebben geklaagd over de complexiteit en de kosten van de huidige rapportagevereisten. Door deze vereisten te vereenvoudigen, hoopt de Europese Commissie de naleving te verbeteren en de administratieve lasten te verminderen.

Wat betekent dit allemaal?

Volgens berekeningen daalt het aantal bedrijven in Nederland dat onder de CSRD valt van drie- tot zesduizend naar zo’n zes- tot negenhonderd. Sommige bedrijven zullen blij zijn dat ze van deze last af zijn, andere bedrijven zullen misschien wel kiezen voor een vrijwillige rapportage waarbij ze zelf meer invloed op de scope kunnen uitoefenen. Dit biedt bedrijven de flexibiliteit om hun duurzaamheidsinspanningen op een manier te rapporteren die beter aansluit bij hun specifieke omstandigheden en doelen.

Dat de rapportageverplichtingen worden verlicht, kan ik niet anders zien dan in het licht van het huidige politieke klimaat, waarbij aandacht voor ESG-onderwerpen al gauw wordt afgezet tegen de portemonnee van de burger. Tegelijkertijd zien we om ons heen dagelijks de gevolgen van allerlei ontwikkelingen die hiermee samenhangen. Denk alleen al aan de vele kleinere en grotere rampen die direct herleidbaar zijn tot klimaatverandering. Deze gebeurtenissen onderstrepen de urgentie van duurzaamheidsmaatregelen en de noodzaak om bedrijven verantwoordelijk te houden voor hun impact op het milieu en de samenleving.

Status

Het is goed om te beseffen dat dit het voorstel van de Europese Commissie is. Om dit tot wet te verheffen, moet er instemming zijn van de Europese Raad van Ministers van Financiën en van het Europees Parlement. Zeker in het Parlement zullen er nog wel stemmen opgaan om niet zoveel te snoeien in de bestaande regelgeving. Het is echter wel te verwachten dat een groot deel van de gepresenteerde plannen werkelijkheid gaat worden. Dit proces vereist uitgebreide onderhandelingen en compromissen tussen verschillende belanghebbenden en lidstaten. Onbekend is hoe lang dit nog gaat duren.

Het einde van duurzaamheidsambities?

Hoe ingrijpend deze wijzigingen ook kunnen zijn, het feit dat de rapportageverplichtingen worden ingeperkt, hoeft niet te betekenen dat het onderwerp helemaal uit beeld verdwijnt. Juist in de financiële sector worden we continu geconfronteerd met de gevolgen van de verandering van ons klimaat. De noodzaak om maatregelen op dit gebied te nemen of te ondersteunen, wordt breed gevoeld. En de vele initiatieven op dit gebied, zoals duurzaam schadeherstel, zullen gewoon door kunnen gaan. Dit benadrukt het belang van een holistische benadering van duurzaamheid, waarbij bedrijven niet alleen voldoen aan wettelijke vereisten, maar ook proactief bijdragen aan een duurzamere toekomst.

Conclusie

De voorgestelde wijzigingen in de CSRD en andere duurzaamheidsrichtlijnen vertegenwoordigen een belangrijke verschuiving in de manier waarop bedrijven in Europa hun duurzaamheidsinspanningen rapporteren en beheren. Hoewel deze veranderingen bedoeld zijn om de administratieve lasten te verlichten en de naleving te verbeteren, blijft de noodzaak om duurzaamheidsmaatregelen te nemen en te rapporteren onverminderd belangrijk. Bedrijven die proactief en strategisch omgaan met duurzaamheid, zullen beter gepositioneerd zijn om te profiteren van de kansen die voortvloeien uit de overgang naar een duurzamere economie.

Heeft u hulp nodig bij het formuleren van uw duurzaamheidsambities, of uw duurzaamheidsbeleid? Of wilt u een audit laten uitvoeren naar uw duurzaamheidsbeleid? Daar willen we u graag bij helpen. Onze expertise en ervaring op dit gebied stellen ons in staat om u te ondersteunen bij het ontwikkelen en implementeren van effectieve duurzaamheidsstrategieën die niet alleen voldoen aan de wettelijke vereisten, maar ook bijdragen aan uw bedrijfsdoelen en maatschappelijke verantwoordelijkheid.