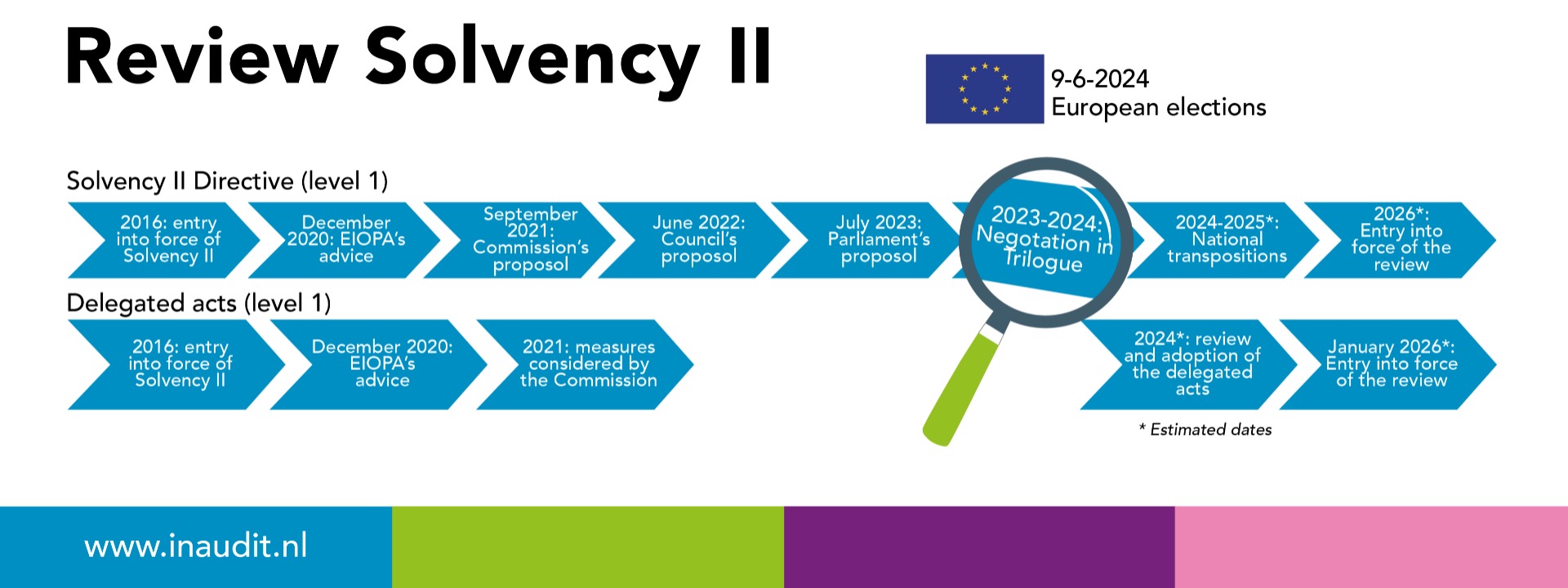

Review Solvency II

In 2016 werd Solvency II van kracht, na een lange aanloopperiode. Het is goed gebruik dat na vijf jaar een dergelijk omvangrijk wetgevingspakket wordt geëvalueerd. Dat is sinds 2021 ook voor Solvency II gaande. In dit artikel verkennen we de voorgestelde wijzigingen met betrekking tot proportionaliteit.

Drie soorten proportionaliteit

Er zitten in het voorstel voor de herziening een aantal maatregelen die meer ruimte moeten bieden voor proportionele toepassing van het Solvency II-regime. Die worden in het nieuwe pakket langs drie lijnen uitgewerkt:

- Proportionaliteit door uitsluiting;

- Proportionaliteit door verlichting in wettelijke eisen;

- Proportionele uitoefening van het toezicht.

1. Uitsluiting

Deze vorm van proportionaliteit is vrij overzichtelijk. Het betekent namelijk dat de drempel voor toegang tot het Solvency II-regime wordt verhoogd. De bedragen gaan omhoog naar €15 miljoen premie (was €5 miljoen) en €50 miljoen technische voorzieningen (was €25 miljoen). Als niet aan deze drempelbedragen wordt voldaan vallen verzekeraars in het basic-regime met aanzienlijke verlichtingen met betrekking tot bijvoorbeeld de sleutelfuncties en rapportages. Tevens zijn basic-verzekeraars geen Organisatie van Openbaar Belang en hoeven zij geen OOB-accountant aan te stellen.

2. Verlichting eisen

Een tweede vorm van proportionaliteit is het verlichten van de verplichtingen. Dit wordt in het voorstel onder meer gedaan door het introduceren van een nieuwe klasse verzekeraars met een laag risicoprofiel. Dit zijn ondernemingen die onder meer niet meer dan €100 miljoen premie boeken, maar beperkt aansprakelijkheid verzekeren, voornamelijk beleggen in traditionele investeringen en waarvan de netto combined ratio lager is dan 100%. Voor deze verzekeraars wordt het onder meer mogelijk om de ORSA tweejaarlijks in te dienen, sleutelfuncties te combineren en het reviewen van beleid mag – net als het opstellen van de RSR - eens per drie jaar plaatsvinden. Ook wordt verlichting in de rapportages geboden.

Captives vallen gezien hun aard onder deze categorie. Voor hen wordt aanvullend aan bovenstaande verlichtingen ook de SFCR verlicht. Als er geen natuurlijke personen polishouder zijn hoeft er geen tekstuele SFCR te worden opgesteld. Wel moet, net als nu, een aantal QRT’s worden gepubliceerd.

3. Verlichting toezicht

Deze vorm van toezicht verschilt van het voorgaande omdat in deze vorm toezichthouders mogen bepalen bepaalde eisen te verlichten voor verzekeraars. Dit hebben we de afgelopen jaren in Nederland al gezien, doordat DNB verlichting heeft geboden op het gebied van het niet jaarlijks hoeven opstellen van een volledige ORSA, het kunnen ontvangen van vrijstelling van kwartaalrapportages en het niet streng handhaven op het jaarlijks reviewen van beleid.

Tot slot

Op dit moment worden deze voorstellen in de triloog (raad, commissie, parlement) uitonderhandeld. De verwachting is dat deze voorstellen in 2026 in zullen gaan. Vanzelfsprekend zullen wij dit voor u volgen!